3 �� 25 ����Ϣ���Ј��{��C�� IDC ���գ�3 �� 24 �գ��l�����ģ����Qȫ��댧�w�Ј��� 2024 ����K���AӋ 2025 �ꌢ���F�������L��AI ����ij��m���L�ͷ� AI ��������K����Ҫ������

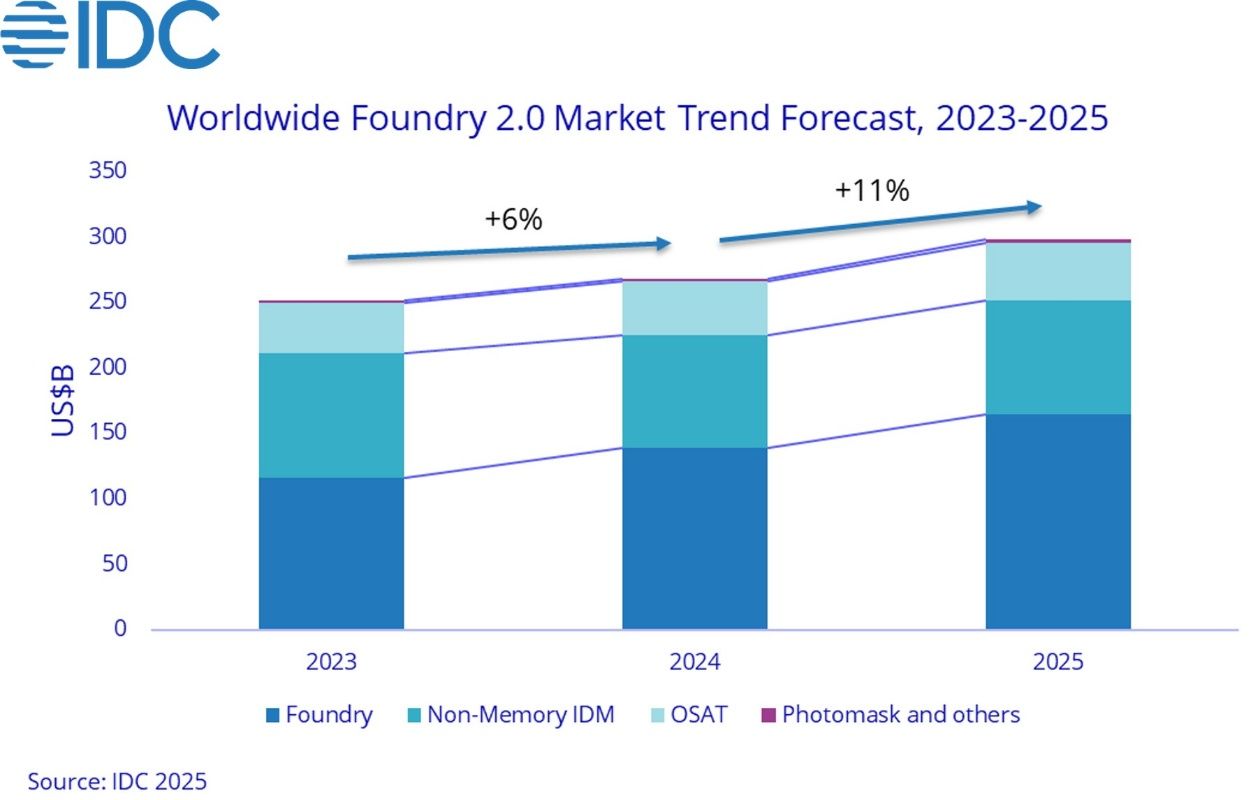

IDC �A�� 2025 ��V�x�� Foundry 2.0 �Ј����������A�������Ǵ惦 IDM��OSAT �������죩Ҏģ���_�� 2980 �|��Ԫ��ͬ�����L 11%���L�ځ�����2024 ���� 2029 ��ďͺ������L�ʣ�CAGR���AӋ�� 10%��IT֮�Ҹ������P�DƬ���£�

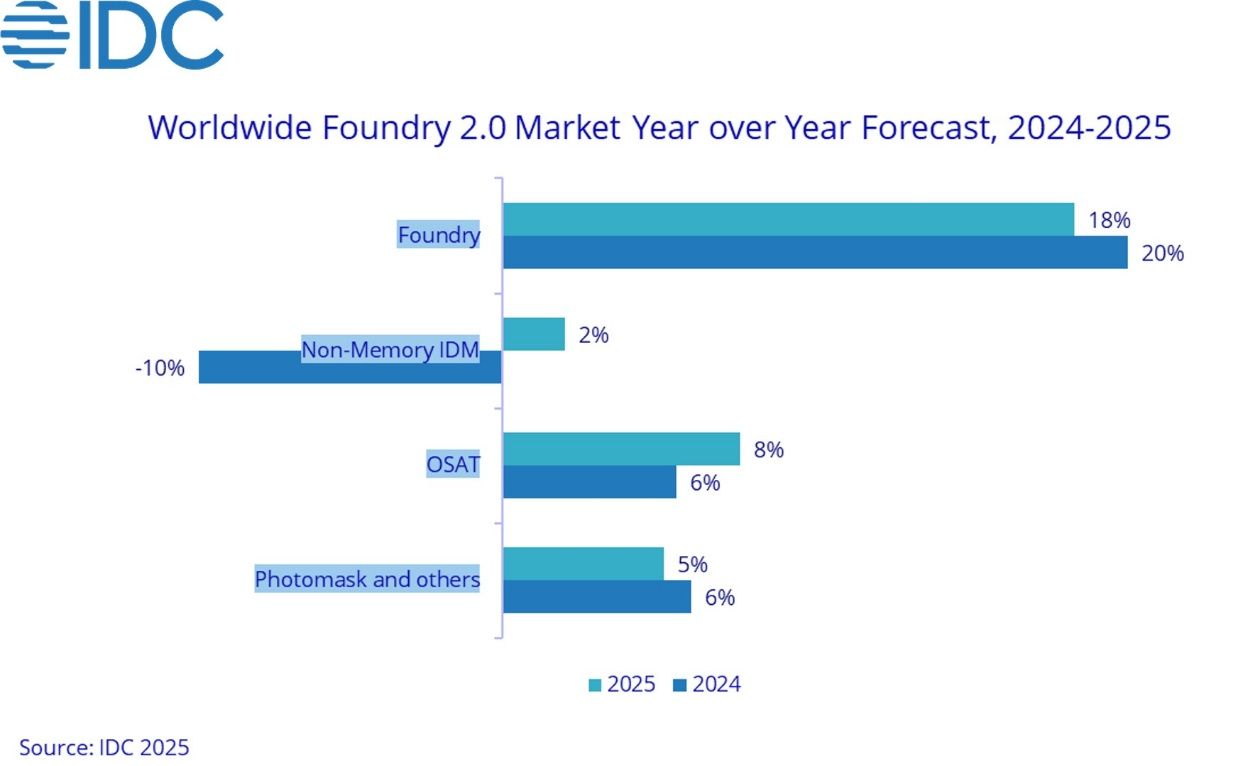

IDC �ڈ����ָ��������댧�w����ĺ��ģ����A�����Ј��� 2025 ���AӋ���L 18%��TSMC �{������ 5nm �������M���c�� CoWoS ���M���b���g�ă��ݣ�AI ������ӆ�Ώ��ţ��AӋ 2025 ���Ј����~���U���� 37%��

�Ǵ惦 IDM ���棬ԓ�C���A���� AI �����������㣬2025 �����L���ޣ��AӋ�H���L 2%��Ӣ�ؠ��e�O���M 18A��Intel 3 / Intel 4 ��ˇ���g���AӋ�� Foundry 2.0 �Ј����ּs 6% �ķ��~��

Ӣ�w�衢���݃x�����ⷨ�댧�w�Ͷ����ֵ���I����Ɏ���{������ 2025 ���ϰ����Ј�������ƣܛ���°���������

����댧�w���b�c�yԇ��OSAT�����棬IDC �J����y���b�yԇ�I�ձ��Fƽ������ AI �������������������M���bӆ�����L��SPIL���`�� ASE����Amkor �� KYEC �ȏS�̷e�O�н� CoWoS ���Pӆ�Σ��Ƅ� OSAT �ИI 2025 ���AӋ���L 8%��