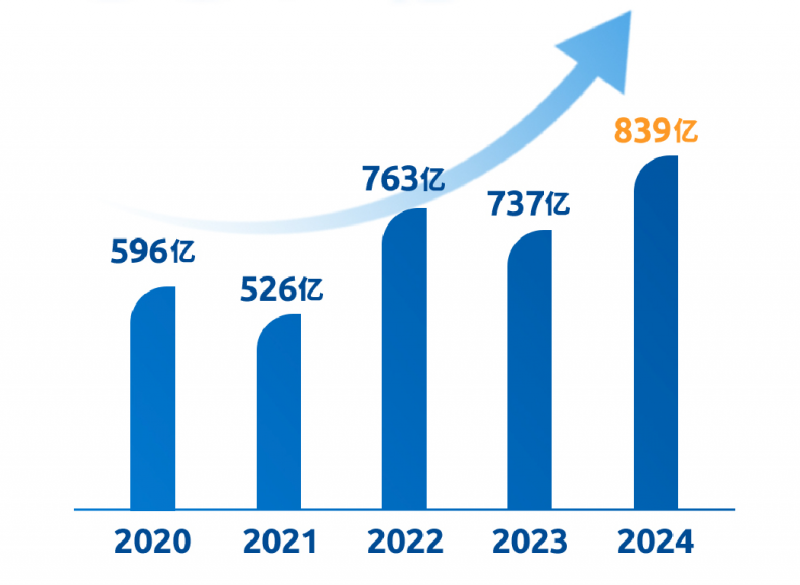

�������2024������@ʾ����˾ȫ��I�ռs559�|Ԫ���۷ǚwĸ������ͬ�ȴ������������s12.8�|Ԫ������ӆ��ȫ�������ڽ��~ͻ�����s839�|Ԫ����ӆ���~���۷ǃ������p�p���vʷ�¸ߡ�ǰ��ȫ������ҊЧ�����䡰��܇+�C����Tier1���p܉���Ԟ�δ���lչ�ṩ����������

��Ԫ�Cȯ��ʾ�����]���������������܇��ȫ�c��܇���ܻ��I���I����I������܇���P�I���������m������ȫ����܇늚⻯�c���ܻ��lչڅ�ݣ�ͬ�r��˾�ھ������ܵ��I��IJ�������������F�����þ���������L�ڳ��L���g���S�֡��I�롱�u����

ӆ�������c�M�������p݆��������ӯ���|��

�������2024�����wë����ͬ�ȷ�������1.8���ٷ��c��16.22%��ӯ���������m�������C��ָ��������܇��ȫ�I��ë������������14.81%���x��ռ�ʵ�һ�ĊW���������в�൫���Mһ���sխ����܇���ë���ʼs19.71%���S���^��ˮƽ��

�������ë���ʳ��m����

�挦���s��׃���ⲿ�h����������ӳ����{�������������룬߀�ӏ��YԴ���Ϻ̓Ȳ���������ͨ�^�I���g��ȫ���N�۾W�fͬ�������M���ʺ��N���M���ʵȣ����wë�����������@��2019����ȥ�꣬ë������11.63%������16.22%�������M���ʏ�6.05%�½���5.51%��ʹӯ���|���õ���Ч���������ˊW�������ٵİ�ȫ�I�Ճ����������h�ڳ��^5%��2022���ԁ���ȫ�I���ȵ�ӯ���И�������

�C��ָ�������ښW�ޅ^���a�\�I���M���ܘ��{�������ؽM�M�Ì��¹����M���������ӣ������P�]����ɯ�ұ����S���_�R�၆��߅���l�ǹ��S�����M�Pͣ���ޅ^5�����S��Ʋ���@һ���أ������M�����½���������@�����H���L�h��������Ч�����M���������ˆT����δ�팍�F�Mһ��������Ч���»��A��

���������ӆ�Ϋ@ȡ������������

�B�m���σ���߀��һ���̶�����߹�˾���¼��g�аl����ӆ�Ϋ@ȡ�������������Ԅ��{��œ��غ߉����Ȱl��������ӆ�νY�����m����������ӆ���|����2024�꣬�������ȫ���«@ӆ��ȫ�������ڿ����~�s839�|Ԫ����������Դ܇�����P��ӆ��ռ�ȼs55%��

���У�ȫ�����������^�L�İ�ȫ�I�հ�K���Hë���ʷ���������2024���«@ӆ�θ��_574�|Ԫ��Ҏģ���vʷ�¸ߣ��Ї�����̫���W�ޅ^�I�ճ����A�ڣ��Ј���λ���m���L�����������ձ��^�����«@����ϵ�͑�Ҏģ��ӆ�Ρ�

������ӱ�ʾ����˾�Ԍ����mͨ�^����ȫ����wϵ���ӏ����g�aƷ���¡��ӿ�lչ���|���a��������m���M���ܻ����Ԅӻ������ֻ���δ�����S�����ȶ��e����ķ�ʽ�����ɱ��Y���������aƷ�Ј����ĸ������cӯ��������

��̩�Cȯ��ʾ�����]�����������܇��ȫ����܇��ӘI������ӆ�θ߾��⣬�Լ�ȡ����ɽ�ɷݿ��ƙ�ķe�OӰ푣��o�衰�I�롱�u����

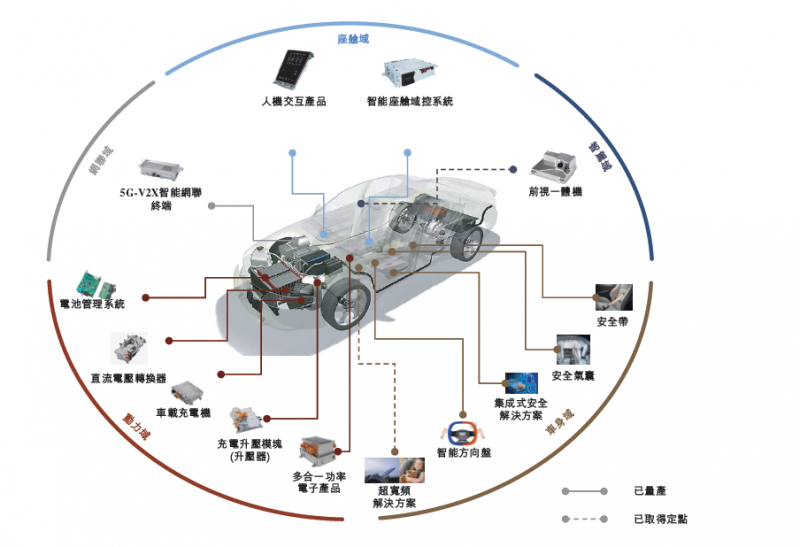

�����ں��aƷ����fͬ�����w���|�͑�Ⱥ

���ܻ���늄ӻ��Լ��������ܑ��õ��ИI�˳���ȫ����܇�a�I����һ��ȫ�r��������œ�{�ںϞ��Ñ��ṩһ�w���ij���ʽ܇���w�ȡ��C���J�飬������Ӿ��п����w�ĮaƷ�����M���g������������ǰ�����rֵ�o�Ǻӣ��aƷ���w���|�͑�Ⱥ��

������ӿ����Ј��ṩ�����Q����

ȥ�꣬����������ܻ��c늄ӻ��Ŀv��ͻ�ƣ���܇���ṩ�����ںϡ�ܛӲһ�w�Ľ�Q�������aƷ�ͽ�Q������Ԫ���a�����w��œ�����{�W�������܇����ͨ�^�����g�ąfͬЧ�����_�l��ȫ���Ҿ����Ј��������Ľ�Q��������������ںϵ�����Ӌ���ԪCCU�ȡ�

�����{���W����œ���I��������«@ȡ�˺������C�S�͑�L2��L2++�����o���{��Q�����ĘI�գ��_�������{�I���¾��棬����m�����Ј������{�I�յ���չ���Ԍ��Ļ��A���ڇ���ij�^����܇�����͑��ϫ@��������œ����������^���������ZCU�����I�գ����F���ͻ�ơ�

ͬ�r������������cͻ�����ΙC���˵ġ����X����С�X���͡�֫�w��������ļ��g��������ϵ�y���\�ӿ���ϵ�y�Լ��Cе�Y���OӋ���²��ϑ��ã��������ȫ��܇���ڃȵľ������ܙC�������P��˾�ṩܛӲ������Q�������_�l�����挍���I������ط���������ڶ����L������

�d�I�Cȯ���ڱ�ʾ��������������{�c�C���˃ɴ��I���p݆�ӣ����������Ĺ�ֵ���I�����p�������^�m�o�������ӡ����֡��u����

����܇��ȫ�I������܇���Ӱ�ȫ������Ҫ���^�����ИI�����^���g�ډ����J�C�ډ����a��Ҏģ���Y��ډ����ʬF���жȸߵ��Ј��Y����2006������܇�u�rҎ�̲�������څ��������܇�S������ȫ���ܣ�����Ч��߰�ȫ�������b܇�����ʡ�

��Ԫ�Cȯָ��������������Ї���ȫ��ڶ�����܇���Ӱ�ȫ�aƷ�ṩ�̣����w�Ї���ȫ��ʮ����܇�S���V����ȸ��wȫ��늄�܇�I��Ʒ�ơ�

�°��Cȯ������������ȫ����܇��܇��ȫ�rֵ���_�s261��Ԫ���ʬF���m����څ�ݣ����Ї���܇��܇��ȫ�rֵ����l�_����߀���^���࣬�߂��^�����L���g���cȫ�����^�W��������ȣ�������ӵ�ӯ��ˮƽ�����^����ƿ��g���S������������Լ���ȫϵ�y��܇�rֵ������������ȫ�I�I��������á�

ȫ���a�I��Ⱥ�����������ػ������H������

�|���Cȯ�J�飬����܇����������M�Еr���߂�ȫ���Y�a���ֵć��aTier1��ӭ��vʷ���e����ռ�������C���������S����܇������������F����͑�ӆ�ε�ͻ�ơ���������������ИIϡȱȫ���Y�a��ͬ�rҲ�LJ�����܇���ܻ���늄ӻ�����Ҫ�����̺��I���ߣ��乩����YԴ���������a��������������㲿���Թ������ȷ�ʽʹ���پ߂�aƷ�ɱ�����������߇��H���ͱ��ػ����ݡ�

��������Юa�Oʩ���wȫ����Ҫ��܇�a�N��

Ŀǰ���������ȫ���O�ж������a���أ��������ښW�ޡ��������|�ρ��Լ��Ї��������ą^�͑����w���^100��ȫ����܇Ʒ�ơ���˾�����ѽ����ȫ���ֵ��Ї��㲿����I����ȫ����Ҫ��܇���a����������������������ػ��аl���ģ��Ї���I�Ļ����cȫ���քݘ��ɹ�˾���صĸ������ݡ�

�°��Cȯ��ʾ�������������ȫ���֣���ȫ��K�������ϣ������lչ����Ӱ�K�����ڳ���܇���ܻ��lչ������ӆ�γ��沢���m�D�������w���ԣ����ټ��܉����푑��Ї���܇Ʒ����������ѳɱ��M�����������ͳ�����ͬ�r����˾���M���g�������x��ȫ���Ј��ĺ���܇�S�M�����ܻ��D�͡�

���Ⱥ����㲿����˾��������ӵ����ܻ��аl���և��������I�ȣ����ȇ����㲿����˾����˾�a��ȫ�־߂����ú���͑����A��������܇���ܻ�̎�����A�Σ��������^Tier1��˾߀���и��A���ܻ�������أ���˾�����������ܻ����Ȱl�������������@һ݆�ĺ�����܇���ܻ�څ�ݡ�

��������ڈ���б�ʾ����˾���^�m�����Ї��Ј������cȫ���YԴ���ϣ��x�ܺ�����܇�S����늄ӻ��D�ͺ��Ї���܇�S���������F���ݻ��a��