3 �� 26 ����Ϣ������ TrendForce ���հl���������{���棬NAND Flash ԭ�S�� 2024 ����ļ���m�p�a��Ч�������@�F��

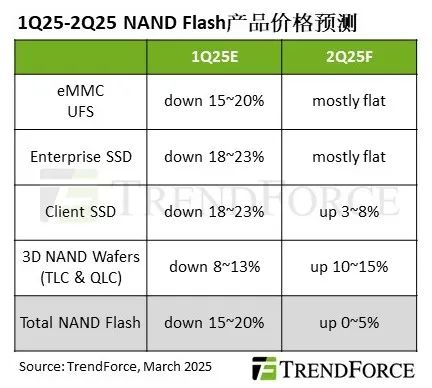

���⣬���M�����Ʒ����협����H�΄�׃������ǰ���a������������ PC�������֙C�͔������ĵȑ����I�����_ʼ�ؽ���棬�AӋ 2025 ��ڶ����� NAND Flash �r��ֹ���ط���Wafer �� Client SSD �r��t���ʬF�h��������څ�ݡ�

���ȣ����M�� SSD �aƷ�ѽ��B�m��������ȥ��棬�S�� OEM �S����ǰ���a���ڶ����Ȍ����F�����a����

TrendForce �A�y���S�� Windows 10 ֹ֧ͣ�ֺ���һ�� CPU ���� PC �Q�C�������� DeepSeek Ч����IT֮��ע���@��ָ�˂� AI �����˳������̼����M�� SSD �����ټ���ԭ�S�Ԝp�a���{����؛�������_�ɹ���ƽ�⣬�A�ڵڶ��� Client SSD �ϼs�r���h�����L 3~8%��

��I�� SSD ���֣�DeepSeek �ȼ��g�@������ AI ģ��Ӗ���ɱ����Ї��ȵ،���Ч�܃����Q��������������������t�ɘO���lչ�����Է�����Ʒ���̵� SSD ӆ�α��F�����A�ڣ��� CSP �I�ߵ������SӢ���_ Blackwell ƽ�_��؛�����F���L���A�ڵڶ��� Enterprise SSD ӆ�Ό�ӭ��С�����L��

�Ĺ��o������2025 ���һ���Ȳ��֏S�̞�ȥ PCIe 4.0 ��棬���r��h�Ƚ����� 20%����I�� SSD �����̷e�O�{���a���Է����r���ϲ��ַ������͑�������؛���AӋ�ڶ��� Enterprise SSD �ϼs�r����ƽ��һ����

��������ʾ��NAND Flash Wafer �Ј��S���r���|�ס��Ј��_ʼ���a��棬ģ�M�S�� OEM �S�_ʼ�Ӵ��ُ��Enterprise SSD �ظ����Ӹ߶� Wafer �aƷ�����ܵ�ԭ�S�p�aӰ� Wafer ������������협�������K�{���ߌӔ� NAND Flash ���r���ԣ��A�ڵڶ����� NAND Flash Wafer �ϼs�r���h�����L 10~15%��