2024��6��18�գ�3GPP��ʽ����R18�˜ʃ��Y�����Mһ���Ƅ�NTN��Non-Terrestrial Network���ǵ���W�j���lչ��NTN�˜��^���y�l��ͨ���w�Ƙ˜ʴ����@�����ݣ��������R�a�I���Ј������g����������

01 ȫ���l��ͨ���w�Ƙ˜ʳ��m���M���ИI���M����y�c���²���

1.�l�Ǽ��g�w����DVB��GMR���������ڮa�I�c���g���������һ��������

���y�l��ͨ�Ř��w����DVB��GMR�����M���꣬���l��ͨ�Ůa�I�������˜ʡ�DVB��Digital Video Broadcasting����Ŀǰ������V���Č����l��ͨ�ſտ��w�ơ���ǰ���l��ͨ�Ź�˾������DVB�˜ʣ�����SpaceX���Ї��lͨ�ȡ�����һ�����M��DVB-S2/S2X��DVB-RCS2��2014��l����֧�ֲ��ֺ��¡������Լ�����ͨ�ň�����GMR��Geostationary Mobile Radio���ɚW����Ř˜ʌW����ETSI�������ͨ�^GEO�l�nj��F�Ƅ��l�ǘI�ա�ԓ�˜�Դ�ڵ���GSM�˜ʣ�֧�ֽ���GSM���ľW�����Ԍ��FԒ�����ʹa�ʔ����I�յ�ͨ�š�

�l��ͨ���w�ƶ��ƻ��������@�����Ʈa�IҎģ�lչ��Starlink���Ì����dz��õ�DVB��ʽ��Inmarsat-P/ICO����Dz��û���DVB-S2�ļ��g�w�ơ����Iridium�������l��Inmarsat���Ї�����ͨһ̖���ȣ��քe����GMR-1��GMR-2���GMR���g�w�ƣ��ṩխ����͔����l��ͨ�ŷ��ա�����߀���T���l�Dz�������¶���g�w�ƣ���Ҋ�l��ͨ���w����������һ���̶ȵĶ��ƻ���ȱ���yһ�˜ʡ�

���y�l��ͨ�ż��g����ϵ�y�Ԇ��}���o���M�㮔ǰ�l�ǻ��W����DVB����d��ϵ�y�����g�`���Բ��㣬�y��֧�ֺ����K�˽�����l�ǻ��W�I�գ��ҟo�����ݵ���W�j��GMR�m֧�ֽ������GSM�W�j��������һ��ֻ���M��3G�汾���в�֧�ֽ������4G��5G�W�j������������㷨�Ĵ����Ԍ��°�ȫ�����^������Ї���ȫ�о��ˆT������GMR-2�ܴa��©���ڎ���ȳɹ������l��ͨ�Ń��ݡ�

2.NTN���Юa�I�c���g���ݣ������Ј����g�V�

����M�l��ͨ���c5G���g������ںϣ�3GPP���H�˜ʽM���Ƴ�NTN���g�˜ʣ���5G�W�j���l�ǽ����ṩ��ȫ��yһ��Ҏ����ܡ��a�I���棬NTN�w���c5G�����Cͨ�Ř˜ʼ��ݣ��܉��֏��� 5G �Ƅ�ͨ�Ůa�I朣�ͨ�^��C�O�����Bϵ�y��ҎģЧ�������l���ИI�lչ����δ���Įa�IҎģ�ṩ���ϡ����g���棬���^DVB��GMR��NTN���gһ�������m��3GPP����f�h�ă��ݣ���֧�ֺ����K�˽��룬��һ����ͨ�^����r���a�����l���a�����@���������l�VЧ�ʣ�֧�ֵ����з�ֵ�����_15Mbps��

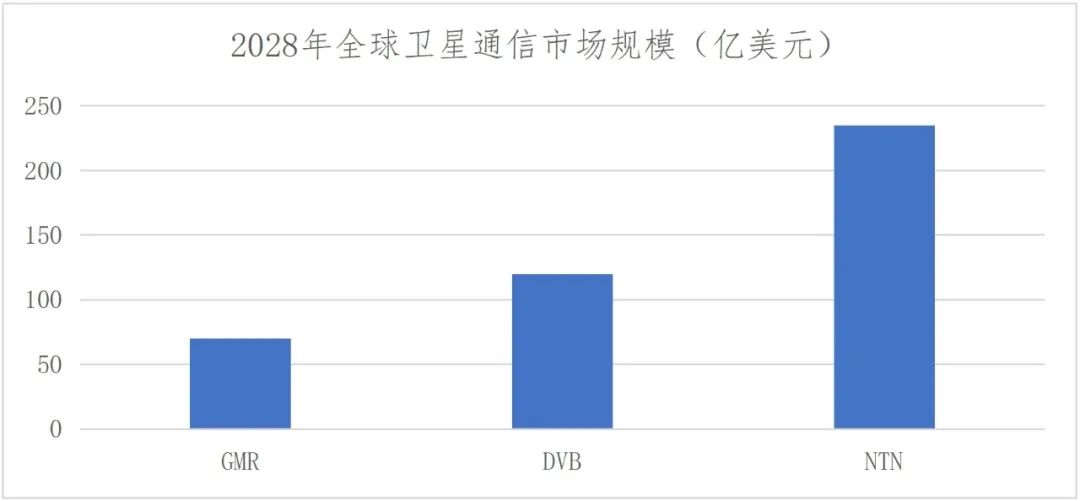

NTN�ں�DVB��GMR���ݣ����È����V���������Ј����g�|韡����y�l��ͨ�Ř˜�DVB�cGMR���m�õđ��È�����ͬ�����������Ј����g�ĔUչ��DVB����ͨ�ŘI�գ���Ҫ�������ҕ�V�������dͨ�š��C�dͨ�š�܇�W�Ȉ�����GMR�������Z���Ͷ��ŵ�խ��ͨ�ŘI�գ���Ҫ�������֙Cֱ�B�l�ǡ����W�Ȉ�������NTNϵ�y������ȫ�渲�w�l�nj����I�պ�խ���I�գ�����������y�l��ͨ���w�ơ���BISResearch��Markets&Markets�A�y��2028��GMR��DVB�������V�����Ј�Ҏģ�քe��70�|��120�|��Ԫ���ң��ͺ����L�ʞ�28%����5G NTN�Ј������_��235�|��Ԫ���ͺ����L�ʸ��_41%��

�D1��2028��ȫ���l��ͨ���Ј�Ҏģ

��Դ��BISResearch��Markets&Markets

02 NTN�lչ���R��������

���H�a�I�����У����g���ܲ���Ψһ�Q�������أ��a�I���ܶȡ����g�������ڵȾ��п�����һ���̶�������NTN��Ҏģ�lչ��

1.�a�I���l�Ǯa�I���g�w���^����]�����˜ʻ���NTN���ܶ����ޣ���Ӱ���a�I���Ч���Ϻ͈������w

�cȫ���l�Ǯa�Iڅ��һ�£��҇����y�l�����^��I�����Ї��ǾW��δ��ҲӋ�����á��NTN�w�ơ�������NTN�˜ʻ�·������Ҋ�l���ИI���^��IҲ���ɼ{NTN���¼��g��֔���B�ȣ���ǰȫ���l���\�I���ˣ�GSOA������������3GPP NTN�l�ǾW�j�lչӋ���ijɆTռ�Ȳ���30%������a�I�I܊��I���Ї�����ƹ����F���Ї�����Ƽ����F�Ⱦ�δ���_��B֧��NTN�lչ�����⣬�V���ҕ�����l����������ِ����Ҳδ����֧��NTN·�������_��B������ϵ�c�V�ϵ�ļ��g�x���ܕ�����NTN���g�ڇ����Ј���Ҏģ���lչ�����ԾS��ԭ���ķ�ɢ�w�ƣ����������YԴ���ϣ������a�I���óɱ���

2.�Ј���NTNҎģ���������L�����ڱ��������g��ʽ�D���Ј����g���L�U

�Y��3GPP R18�˜ʃ��Y�r�g��ȫ�������֙C�ēQ�C���ڣ�51���£����҂��AӋNTN ����2028��ǰ�FҎģ���ã��a�I��������^�L���C��ȫ��a�I�lչ��r�����ų�DVB���������g�����ȓ�ռ�Ј����γ����˜ʡ�ȫ��Ҏģ���ĵ�܉�l������Starlink������DVB��ʽ���AӋ����2027����ɲ���������ǰ��ռ�l��ͨ���Ј�����Ħ��˹̹���AӋ1��2030��Starlink���Ñ�Ҏģ���_��3071.6�f���Y��2030��ȫ���l���Ñ������s��6000�f2���ÕrSatrlink��ռ��ȫ���^����l��ͨ���Ј���

3.���g���l��ͨ���еĶ������l�ơ���ݔ�r�ӵȆ��}��NTN�ąf�h�OӋ�c�w�ƃ������������

�l�ǻ��W�������ߵ�܉�fͬ�ķ���lչ�����ڵ�܉�l�Ƕ��ԣ�������������������\�ӵ��l�Ǖ�ʹͨ�Ůa���^��Ķ������l�ƣ��ڽo�� 2 GHz �d���l�ʵ���r�£��c�\���ھ���� 600 ����� LEO �l���M��ͨ�ŵ��Ñ����ܕ��������_ 48 kHz �Ķ������l�ƣ����l��ͬ�����O�����ܮa������Ӱ푡�ͬ�r�����ڵ�܉�l�ǵ������ٶ��^�ߣ�UE�v���چ�С�^�����c�������ȵĕr�g���ڷdz��̣������Ŀ����Ƅӡ��l���ГQ��NTN�K�˵��Ƅ��Թ��펧��һ������

03 ��ʾ�cչ��

���Ƅ��l��ͨ���ИI�c����ͨ���ИI�ںϣ����Ч�ʰl�]���һ�w���ݣ��a�I���棬��Ҫͨ���\�I�̡��l���\�I�̡��V���ҕ�\�I�̱M��������ƶ������I�����M�������Ƅ������d��̎������NTN�ķ�ʽ���l�]Ҏģ���ݣ�����ͳɱ��a�I朣��M���ƄӮa�I���ٰlչ�����÷��棬���h���c�Pע�֙Cֱ�B��܇�W�ɴ�������l�]NTN�w�Ƽ����Z�����������������������M���l�ǻ��W�����������Ƅ��l�ǻ��W�a�I׃�F��

ע�

1.Morgan Stanley�AӋ�����ֻ���]ǰ�Ĵ�������l�ǹ̶��I�գ���Starlink���Ñ�Ҏģ����24���380�f���L��2040���3200�f�������������������ڃȣ��֙Cֱ�B�l�ǘI�գ���Starlink���Ñ�Ҏģ������2040���_��10�|��

2.���Շ��H��ԃ��˾�Ĝy�㷽ʽ�� �l���Ƅ�ͨ���Ñ���һ��ȡ�����Ƅ�ͨ��ϵ�y�Ñ��������� 0.2-1%��ȡ����Ӌ�㣬ȫ���l���Ƅ�ͨ���Ј��ĝ����Ñ������_�� 6000 �f����

��������

�u��

���lչ�о���

����������

�Tʿ�������Ї�����о�Ժ������ͨ���ИI�о�����ע���˹����ܼ���ȫ�����о���

�x�ֺ�

���lչ�о���

����������

�Tʿ����Ҫ�������һ�w���P�I���о���

�n��

���lչ�о���

���������

�Tʿ�������Ї�����о�Ժ���L�ڏ������һ�w���ƾW�ں����P���g���ИI�о��������W�j�ƻ����W�j�_�ŵȡ�