4��24��,�����A���Ї�������Ϣ�美�Ƶġ�2022�̘I�l�Ǯa�I�{Ƥ����(���Q����桷)����l��������桷ָ��,�̘I�l�Ǯa�I�Ǽ��к��졢ͨ�š����W�����ИI���ԵĽ����ں��I��,�������Iȫ���M���f�ﻥ�����ܕr����

���ٳ��L�đ��������d�a�I

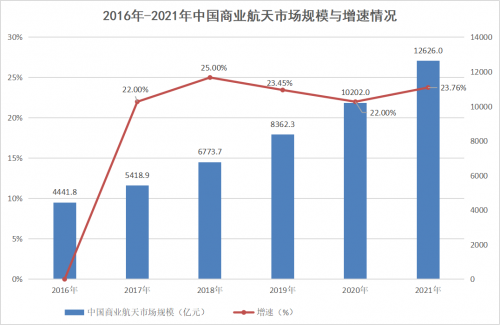

�S���l�������c�l��ɱ����½����l�����ܵ�����,������������Ͷ�Y���O�l�ǻ��W,���Ą��̘I��I�M�뺽�켰�䑪���I��,�l���Ј���������u�γ�һ���®a�I������@ʾ,��2016�굽2021��,�҇��̘I�����Ј�Ҏģ����ÿ�궼���^22%������ý��ԃ�y��,2022���Ї��̘I������Ј�Ҏģ��ͻ��1.5�f�|Ԫ,���^��2020���AӋ���L47%��

�D��2016��-2021���Ї��̘I�����Ј�Ҏģ�c����

�Įa�I朗l��,�̘I�l�Ǯa�I���ι�����ǿ��g�εĻ��A�Oʩ���O,����������ǵ���λ��A�Oʩ�Ľ��O���\�I,���η�����������l����Ϣ�����đ��÷���,�����������ա��b�з��ա��l���Ƅ�ͨ�ŷ��ա��l�ǹ̶�ͨ�ŷ��ա����M���յ�,�Լ������M�K�˵��OӋ���졢ģ�M��оƬ�ȡ�

���H��ַ���,Ŀǰȫ�����l�Ǯa�I�����w�ĺ����I������γ��������Ї������_˹���W�ˡ�һ���������ĸ��,��܉�l���������ھ��Ђ�ݔ�r��С���·�p�ĵ͡��l���`����È����S�������w����ɱ��͵����c,�ѳɞ��������Ͳ��ĵ����I���L���l�������аl�ġ�����һ̖�� ��Ŀǰȫ�����ā����̘I�b���l������;�r�յ���Ŀǰ��܉9�w�l��,Ӌ����2025�����72�w�l�Dz���,���ɺ������ɞ�ȫ���ׂ�ͨ���bһ�w������

����桷ָ��,�̘I������Юa�I朗l�L�������I��V���������Ï������c,��ǰ���̘I�l�Ǒ��Þ������̘I�����ѳɞ���҄��¹��������o�YԴ�h���������p���������ṩ�ձ���Ϣ�����Լ��������d�a�I���ɻ�ȱ���ֶ�,δ�������ɞ�֧�Δ��ֽ����D�͵đ��������d�a�I��

����ǰ���F6G�ļ��g�˜��mȻ߀�з���,����һ�����W�ΑB�ǡ��o�����ڡ����o�r���ڡ������һ�w���_���ИI�Ĺ��R���� ����桷�J��,�S���̘I�l�Ǯa�I�Ŀ��ٰlչ,δ���Ñ�ֻ��y��һ���K��,���܌��Fȫ��o�p���κ͟o��֪�ГQ��

�҇��̘I�l���Ј�ӭ���lչ�C����

����B,��2015����,�҇��_ʼ�e�O�lչ�̘I����,���������g�Y���_���̘I�l���Ј�,�ӏ����A�Oʩ�wϵ���O,���M�̘I�l�ǽK�˵�Ҏģ�����á���2021���Ї��̘I����a�IͶ�Y��桷�@ʾ,����2021��,������ע�Բ���Ч���I���̘I������I�����_��409��,�ѻ��������˸��w�������ε��̘I�l�Ǯa�I�,�������ԕr�յ���L���l�ǵȞ�����ă��ݺ�����I��

���̘I�����I韲�ǰ�е�ͬ�r,���ȵ��l������;C�Ϸ���ˮƽҲ�����������r�յ�����b��܇�a�I�Ĵ�Ҏģ���a����ģʽ,���������������ܻ������Ի����l���}�����a��,���F�ծa1�w�l��,���a�ɱ��½�45%����,���aЧ�ܱȼ���Hһ�����̘I���칫˾,�Ɍ��F���l�����Ƶ��l�����aAIT��һվʽ��܉����,�M��ͳɱ������|�������ٽ������̘I������

�D��r�յ��һվʽ����܉�����I�ՈD�V

����桷����,Ŀǰ�҇����g��Ϣ��ȫ���ԡ��`���ԡ��rЧ�Ժ͜ʴ_�Դ������,���r����λ���b���^�y�ľC�ϑ��÷��������S��,���g���A�Oʩ�γ�ȫ��rȫ����^�y����,ӿ�F��һ����ͨ�ŏV�����ա������YԴ���ա����B�h�����յ��̘I���á�

���l�nj����I�����,��2020�걱����̖ȫ���l�nj���ϵ�y��ʽ�_ͨ�����ԁ�,�����l�nj����cλ�÷��ծa�I�M��lչ����܇����,���N���á��I�ա���ģʽ����ӿ�F���������S�����ڶ�λ���g�Mһ��������Դ�ںϰlչ�����F���쑪��,�҃���o�p��λ���g���ɞ�a�I�ںτ��µ�Ͷ�Y���c���AӋδ�����ø߾��ȕr�ռ��g������y�a�I,���DZ���ϵ�yһ��V韵��Ј����g��

�ƽ�lչ���c,��ֲ�a�I���B

����桷ָ��,�̘I�l�Ǯa�I�ڿ��ٰlչ��ͬ�r,Ҳ���R�����g�YԴ�������漤�ҡ��a�I�Y�����M�����������wϵ�д���ȫ�����B������δ���͵�һϵ������

�ڿ��g�YԴ����,�l��܉�����l���YԴ���l�ǰl���\�е�ǰ��l��,�����������ڼ��Ҹ������Ŀ��g�YԴ,�����Ӿo���g�l��܉���YԴ������ʹ�á�

�ڮa�I�Y������,�҇��Y��Ͷ�Y��Ҫ�������l������Ͱl�������,�cȫ���̘I����I�I���뼯���������ε�ģʽ��㣡������l�Ǒ���ģʽ��̎��̽���A��,�l�ǰl����y�ԝM���̘I�l������,�ஔ�������l���\�I���^��I��̎��̝�p�A��,̝�p��ؓ ��Ч�����f����Ӱ푮a�I�ĸ������������������ٔ������̘I������Iͨ�^�̘Iģʽ���ºͼ��g�����F��ݰlչ���ԕr�յ�����������I�̘I������I,�e�O̽��ȫ�µ��̘Iģʽ,ͨ�^�����c�㷨���ա�оƬ-ģ�M-�K�ˮaƷ���ИI��Q������ȫ��ܛӲһ�w���aƷ���,���F��܇�a�I�����M��Ӯa�I�Ȯa�I֮�g����Ϣ�ں�,��������,ȫ�汣�Ϻ���Ƽ������ںϑ��á�

Ŀǰ,�r�յ��������Ȍ��l��ͨ�ż��ǻ��߾���λ���ՏV������������Դ��܇���o�˙C�����M���Ӽ����������I��,���M�l�Ǒ��÷��յĿ������,���Ȍ��F�̘I���쑪���]�h��

3�µ�,�r�յ���������֙C�����OӋ���_�l�l��ͨ��оƬ�l��,�Ɍ��F�p���l��ͨ�ŵȹ��ܡ�ͨ�^���ܾWȫ��ʽ��Q����,�r�յ��������ڴ��찲ȫ�ɿ���܇�C�c�֙C�ںϵ�δ���������B,���F��ػ���Ը����

�ڼ��g�аl����,�҇����dоƬ���OӋ�c���졢�l�ǵĵͳɱ����졢������һ�����ǰl���,�c�l�_�������߀�����^��IJ��,���˹����ܡ������I��đ��ò�����Ȼƫ����

����,����a�I�Y������T����,���и��g����Ͷ�롢���L�U���L���ڵ�����,�҇����պ����I���_���^��,�����^�ߵ��Y�|�ډ�����o�ش��Ŀ����������֧��,���̘I�����I��ο���I������ɼ��g���Y��e�ێ��y�Ԍ��F��

�˹����������I��һ݆�Ƽ������ͮa�I׃��đ����Լ��g,���к��ġ��^�㡱Ч��������桷���h,�˹������c����a�I������ں��Ǻ��쏊�����O����Ҫ�����c�����l������h��,�ɑ����˹�����,���l�ǵĸ��w���B�ӡ��������l�ʡ����ʵ������M�ЄӑB�{�������ؘ�,�����l�ǽ��O���\�I�ɱ�,���L��܉���������l�Ǒ��íh��,�������g�c�˹����ܡ��҃ȶ�λ���Ƅӻ��W�����M���g�ں�,��ͨ�^�K�ˮaƷ��ϵ�y���յļ��ɻ�����,�ʬF�����»��lչ�����ΑB��